Sähköajoneuvot lisääntyvät taloyhtiöiden asukkaiden keskuudessa. Moneen taloyhtiöön on jo asennettu sähköautojen latauspisteet. Lukuisissa taloyhtiössä asia on työn alla tai harkinnassa.

Latauspisteiden asennus- ja palvelumalleja on monia. Moni yritys, kuten esimerkiksi Fortum , Parkkisähkö, PlugIt sekä Virta tarjoavat taloyhtiöiden asukkaille latauspalveluja kiinteällä kuukausihinnalla. Jos lataussähkö tulee sähköautoon sähköteknisistä syistä taloyhtiön sähkömittarin ja sähkösopimuksen kautta, niin palvelu kattaa lataussähkön mittaamisen ja sähkökulujen hyvittämisen taloyhtiölle osakkaan puolesta. Tämä on helppoa ja reilua sähköauton omistajan ja naapurien näkökulmasta. Näin lataaja maksaa itse sähköautonsa kulut.

Tällaisiin palveluihin liittyen monen isännöitsijän ja taloyhtiön hallituksen edustajan mieltä on askarruttanut kysymys:

“Jos taloyhtiö joutuu välittämään sähköä oman sähkömittarinsa kautta osakkaan sähköautoon ja saa tästä korvausta osakkaan palveluntarjoajalta, seuraako tästä asunto-osakeyhtiölle ALV-byrokratiaa?”

FinSolar-hankkeemme selvitti, miten asunto-osakeyhtiöiden arvonlisäverovelvollisuus määräytyy erilaisten aurinkosähkön tuotantomallien ja sähköajoneuvojen latausmallien tapauksessa laatimalla keskusverolautakunnalle ALV-ennakkoratkaisupyynnön As Oy Tiedonkaarenportin nimissä.

Päätös oli sähköautoilun kannalta hyvä: latauspalvelu ei aiheuta taloyhtiöille arvonlisäverovelvollisuutta. Tämä on hyvä uutinen!

Toivottavasti ennakkoratkaisu edistää sähköautojen yleistymistä taloyhtiöissä. Polttomoottoriautoon verrattuna sähköauto on hyvä valinta ilmastonmuutoksen hillitsemiseksi ja pakoputkipäästöjen vähentämiseksi.

Aurinkosähkön ylijäämän osalta Veronsaajien oikeudenvalvontayksikkö valitti Keskusverolautakunnan päätöksestä ja se etenee korkeimman hallinto-oikeuden käsiteltäväksi. Sähköauton latausmallien osalta ratkaisusta ei valitettu, joten niiltä osin päätös jää voimaan. Voit lukea sähköauton latausmalleja käsittelevät tekstit tarkemmin KVL:n päätöksestä jutun alta.

Linkit:

- Keskusverolautakunnan päätöksestä tiivistelmä (linkki Edilexiin)

- Keskusverolautakunnan ennakkoratkaisu kokonaisuudessaan (linkki slideshareen, josta dokumentin voi ladata pdf:nä)

- Veronsaajien oikeudenvalvontayksikön valitus aurinkosähkön ylijäämän myyntiä koskien (linkki slideshareen)

Kirjoittaja:

Karoliina Auvinen

FinSolar-projektin johtaja, Aalto-yliopisto

karoliina.auvinen@aalto.fi, 050 462 4727

Julkaistu 20.8.2019, päivitetty 26.8.2019

–

Keskusverolautakunnan ennakkoratkaisusta otteita sähköauton latausmalleihin liittyen:

Hakemus (s.1)

Ennakkoratkaisupyyntö arvonlisäverokohtelusta aurinkosähköön ja sähköautojen lataukseen liittyen. As Oy As Oy Tiedonkaarenportti pyytää ennakkoratkaisua aurinkosähkön omaan käyttöön ja ylijäämään sekä sähköautojen latauspalvelujen käyttöönottoon liittyen.

Nykytilanteessa asunto-osakeyhtiö ostaa sähköyhtiöltä sähkön, jota käytetään kiinteistön sähköntarpeeseen. Jokaisella asukkaalla on oma sähkösopimus valitsemansa sähköyhtiön kanssa, jolla katetaan huoneistojen sähköntarve. Huoneistojen sähkönkulutus mitataan erikseen.

Ennakkoratkaisukysymykset; Sähkön välittäminen asukkaan sähköajoneuvon latauspisteeseen (s.4)

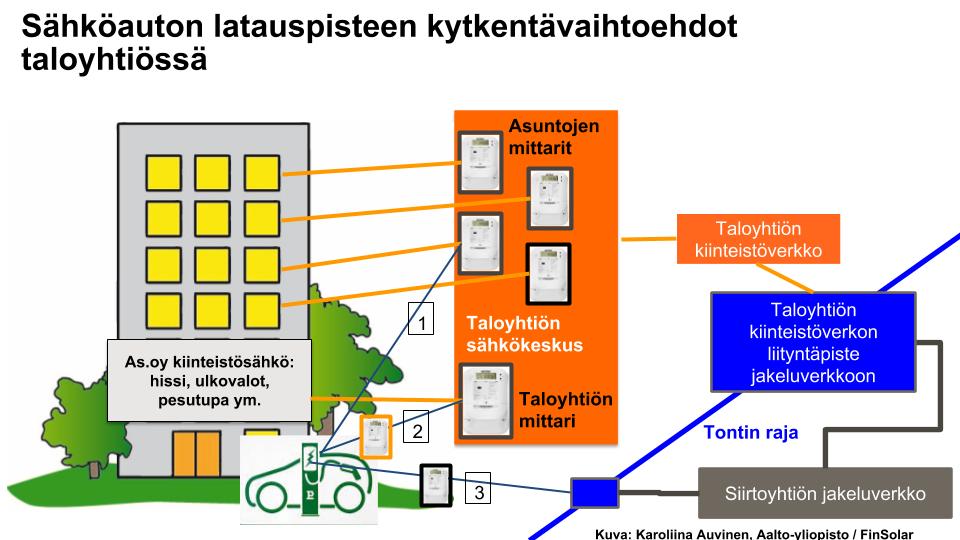

Asunto-osakeyhtiön asukkaista osa harkitsee ladattavan sähköajoneuvon hankkimista. Kiinteistön sähköjärjestelmä ja sähkömittarit ovat asennettu siten, että latauspisteet olisi kustannustehokkainta liittää asunto-osakeyhtiön kiinteistösähkömittariin (ks. kuvan 3. kytkentävaihtoehto 2), koska mittarissa on autojen lämmitystolppien johdosta isommat sulakkeet ja valmiit johdotukset parkkipaikoille. Muut kytkentävaihtoehdot tulisivat yhtiölle ja sen asukkaille paljon kalliimmaksi.

Asunto-osakeyhtiön sähkömittarikytkennän tapauksessa latauspisteiden tarvitsema sähkö on välttämätöntä välittää osakkaille siten, että sähkön ostokulut tulevat yhtiön sähkösopimukseen ja sähkölaskulle.

Asunto-osakeyhtiön osakkaiden tavoitteena ja periaatteena on toteuttaa sähköautojen lataus mahdollisimman vaivattomasti sekä kustannusvastaavasti. Asunto-osakeyhtiön osakkaille on tärkeää, että sähköajoneuvojen omistajat maksavat itse ajoneuvon latauksesta aiheutuvat kulut.

Yksi osakkaistamme harkitsee kuukausiveloituksella toimivan sähköauton latauspalvelun hankkimista. Siihen on tarjolla kaksi mallia. Kuukausittainen tasaveloitus kattaa sähköajoneuvon latauslaitteet, lataussähkön, sähkön mittauksen ja laskutuspalvelun. Toisessa vaihtoehdossa latauspalvelu ei kata lataussähkön kustannuksia, vaan latauspalvelusta perittävän kuukausihinnan lisäksi palveluntarjoaja mittaroi asukkaan käyttämän sähkön ja hyvittää sen taloyhtiölle taloyhtiön määrittämään hintaan.

Osana palvelupakettia palveluntarjoaja hyvittää asukkaan puolesta ajoneuvon sähkönkäytöstä aiheutuneet kulut, eli palveluntarjoaja maksaa asunto-osakeyhtiön tilille kuukausittain asiakkaansa sähköajoneuvon latauksesta aiheutuneet sähkökulut. Tällä tavoin asunto-osakeyhtiölle ei aiheudu osakkaan sähköauton latauksesta kuluja eikä myöskään voittoa eli taloyhtiölle järjestely on vaivaton ja kustannusneutraali. Mikäli asunto-osakeyhtiön pitää itse periä osakkaalta sähkökulut, aiheutuu tästä ylimääräistä työtä isännöitsijälle.

Kolmas vaihtoehto olisi hyödyntää jakeluverkkoyhtiön hyvityslaskentapalvelua siten, että jakeluverkkoyhtiö hoitaa sähköajoneuvon latauspisteen alamittauksen. Tällöin hyvityslaskentaohjelmistolla voidaan vähentää laskennallisesti sähköajoneuvon lataussähkö asunto-osakeyhtiön kuluttamasta sähköstä ja siirtää tämä sähkönkulutus sähköajoneuvon omistajan sähkölaskulle alamittauksen avulla.

Kysymys 3: Onko asunto-osakeyhtiö arvonlisäverovelvollinen välittäessään sähköä asunto-osakeyhtiön kiinteistöverkon sisällä ja kiinteistön sähkömittarin kautta osakkaan sähköajoneuvon latauspisteeseen, jos

a) osakas maksaa sopimuksensa mukaisesti palveluntarjoajalle latauspistepalvelusta ja sähköstä yhden kuukausittaisen kiinteän maksun, jolloin latauspistepalvelun tarjoava yritys tilittää mittaustietojen perusteella asunto-osakeyhtiölle lataussähkön kulut osakkaan puolesta?

Sopimukset ja laskutus: Sähköauton latauspalvelusopimus laaditaan osakkaan ja latauspistepalvelua tarjoavan yrityksen välille. Asunto-osakeyhtiö ilmoittaa osakkaalle sähkönsä hinnan, tilinumeron ja hyväksyy, että hyvitys tulee palveluntarjoajalta osakkaan sijaan osana osakkaan palvelusopimusta. Palveluntarjoaja laskuttaa osakasta palvelupaketista kuukausittain kiinteällä hinnalla. Palveluntarjoaja palauttaa osakkaan puolesta sähköauton latauksesta aiheutuneet sähkökulut asunto-osakeyhtiölle. Asunto-osakeyhtiö siis maksaa omassa sähkölaskussaan ensin osakkaan sähköauton latauskulut, ja saa tämän osuuden palautuksena myöhemmin osakkaan palveluntarjoajalta.

b) Osakas maksaa sopimuksensa mukaisesti palveluntarjoajalle latauspistepalvelusta kiinteän maksun ja sähköstä kulutuksen mukaisesti vaihtelevan maksun, jolloin latauspistepalvelun tarjoava yritys tilittää mittaustietojen perusteella asunto-osakeyhtiölle lataussähkön kulut osakkaan puolesta?

Sopimukset ja laskutus: Sähköauton latauspalvelusopimus laaditaan osakkaan ja latauspistepalvelua tarjoavan yrityksen välille. Asunto-osakeyhtiö ilmoittaa osakkaalle sähkönsä hinnan, tilinumeron ja hyväksyy, että hyvitys tulee palveluntarjoajalta osakkaan sijaan osana osakkaan palvelusopimusta. Palveluntarjoaja laskuttaa osakasta palvelusta kuukausittain koostuen kolmesta osasta: latauspalvelun perusosasta, palveluntarjoajan mittaroiman sähkön asunto-osakeyhtiön määrittämällä hinnalla ja kilowattipohjaisesta laskutuspalvelulisästä. Palveluntarjoaja palauttaa osakkaan puolesta sähköauton latauksesta aiheutuneet sähkökulut asunto-osakeyhtiölle. Asunto-osakeyhtiö siis maksaa omassa sähkölaskussaan ensin osakkaan sähköauton latauskulut, ja saa tämän osuuden palautuksena myöhemmin osakkaan palveluntarjoajalta.

c) Osakas maksaa asunto-osakeyhtiölle sähkö- ja mahdolliset muut latauksesta aiheutuneet kaapelointi- ja remonttikulut itse takaisin asunto-osakeyhtiölle ns. sähköajoneuvon latausvastikkeena?

Laskutus: Asunto-osakeyhtiö arvioi asukkaan sähköauton latauksesta syntyvät kustannukset taloyhtiölle ja ilmoittaa osakkaalle kk-vastikkeen, jolla kyseiset kustannukset katetaan.

d) Asunto-osakeyhtiön kiinteistömittarin sähkösopimus siirretään sähköauton latauspalvelun tarjoajalle. Palveluntarjoaja maksaa kiinteistönmittarin sähkölaskut sekä laskuttaa sen jälkeen asunto-osakeyhtiötä sekä sähköautoa lataajia heidän omien kulutustensa perusteella.

Sopimukset ja laskutus: Palveluntarjoaja solmii sähkösopimuksen taloyhtiön kiinteistömittarin käyttöpaikan osalta. Palveluntarjoaja laatii palvelusopimukset asunto-osakeyhtiön ja kunkin sähköauton lataajan kanssa. Sähkönmyyntiyhtiö laskuttaa palveluntarjoajaa. Palveluntarjoaja laskuttaa puolestaan asunto-osakeyhtiötä ja sähköautoa lataajia.

e) Jakeluverkkoyhtiön alamittarilla mitataan sähköauton latauspisteen kulutus. Jakeluverkkoyhtiö jyvittää sähköajoneuvon sähkönkulutuksen hyvityslaskennalla suoraan osakkaan sähkölaskulle, jolloin taloyhtiön ja asukkaiden laskuilla näkyy suoraan omat sähkökulut?

Sopimukset ja laskutus: Asunto-osakeyhtiön ja jakeluverkkoyhtiön välillä on verkkopalvelu- ja hyvityslaskentasopimus. Jakeluverkkoyhtiö laskuttaa asunto-osakeyhtiötä siirto- ja mittauspalvelusta. Mittauspalvelu jyvittää kunkin osakkaan sähköauton kulutustiedot alamittauksen perusteella osaksi osakkaan olemassa olevaa sähkösopimusta, joten osakkaat maksavat osana omaa sähkösopimusta oman asunnon sekä sähköauton latauksen kuluttaman sähkön. Mittauspalvelu vähentää sähköautojen latauksen mittaustiedot asunto-osakeyhtiölle kiinteistömittarin summamittauksesta, jolloin asunto-osakeyhtiö maksaa omassa sähkölaskussaan vain kiinteistön sähkönkulutuksesta.

Ennakkoratkaisu (s. 6)

3) Hakijan ei ole suoritettava arvonlisäveroa hakemuksessa tarkoitetusta lataussähkön myynnistä osakkaille (3 a – 3 e).

Perustelut; Kysymys 3) (s. 9)

As Oy Tiedonkaarenportti luovuttaa sähköä osakkaan sähköajoneuvon latauspisteeseen. Sähkön luovuttaminen voidaan toteuttaa eri tavoin. Hakija voi myydä sähkön suoraan osakkailleen tai palveluntarjoajan välityksellä. Hakija voi myös siirtää sähkösopimuksensa palveluntarjoajalle, joka tällöin veloittaa hakijaa ja osakasta. Vaihtoehtoisesti verkkoyhtiö voi mitata sähkön kulutuksen ja jyvittää kulutuksen osakkaan sähkölaskulle. Hakemuksen kohdissa 3 a) ja 3 b) kuvatuissa tilanteissa hakija maksaa omassa sähkölaskussaan ensin osakkaan latauskulut ja saa myöhemmin korvauksen osakkaan palveluntarjoajalta. Latauspalvelusopimus laaditaan osakkaan ja palveluntarjoajan välillä ja hakija hyväksyy sen, että se saa maksun osakkaalle luovutetusta sähköstä palveluntarjoajan kautta.

Hakemuksessa selostetuissa olosuhteissa hakijan on katsottava myyvän lataussähkön osakkaalle palveluntarjoajan toimiessa maksun välittäjänä osakkaan puolesta.

Hakijan luovuttaessa lataussähköä osakkailleen hakemuksen 3 a – 3 c) kohdassa tarkoitetuilla tavoilla vastiketta vastaan kyseessä on kiinteistön verottoman käyttöoikeuden luovutuksen yhteydessä tapahtuva sähkön luovutus osakkaille, joista ei ole arvonlisäverolain 27 §:n 2 momentin mukaan suoritettava arvonlisäveroa. Merkitystä ei ole sillä, että hakija veloittaa lataussähköstä osakkaalta erillisen vastikkeen tai että se saa siitä muun hyvityksen osakkaan puolesta toimivalta palveluntarjoajalta.

Hakemuksen kohdissa 3 d) ja 3 e) ei ole kyse hakijan vaan palveluntarjoajan tai sähkönmyyntiyhtiön myynnistä, jolloin hakijan ei ole suoritettava arvonlisäveroa lataussähkön myynnistä osakkaille.

Lue koko ennakkoratkaisu tästä (linkki slideshareen, josta dokumentin voi ladata pdf:nä)