Taloyhtiöiden ja lähialueiden aurinkosähkön tuotannon mahdollistaisi digitaalinen ratkaisu eli virtuaalimittarointi

Aurinkosähkö on taloudellisesti kannattavinta Suomessa kohteissa, joissa tuotanto voidaan hyödyntää paikallisesti, verovapaasti ilman sähkön siirtoa. Paikallinen tuotanto ja kulutus laajemmin määritellyllä lähialueella useamman käyttöpaikan tapauksessa voisi nostaa aurinkosähkön kannattavuutta edelleen, koska pysyvän pohjakuorman kasvu lisäisi paikallisesti hyödynnettyä osuutta.

Yhteisöllisen aurinkosähkön tuotannon voi tällä hetkellä toteuttaa erillisellä takamittaroinnilla. Takamittaroinnin ongelmana on kuitenkin joustamattomuus. Kun yhteisöön haluaa liittyä tai erota siitä, kytkentöihin tehtävät muutokset nostavat kustannuksia.

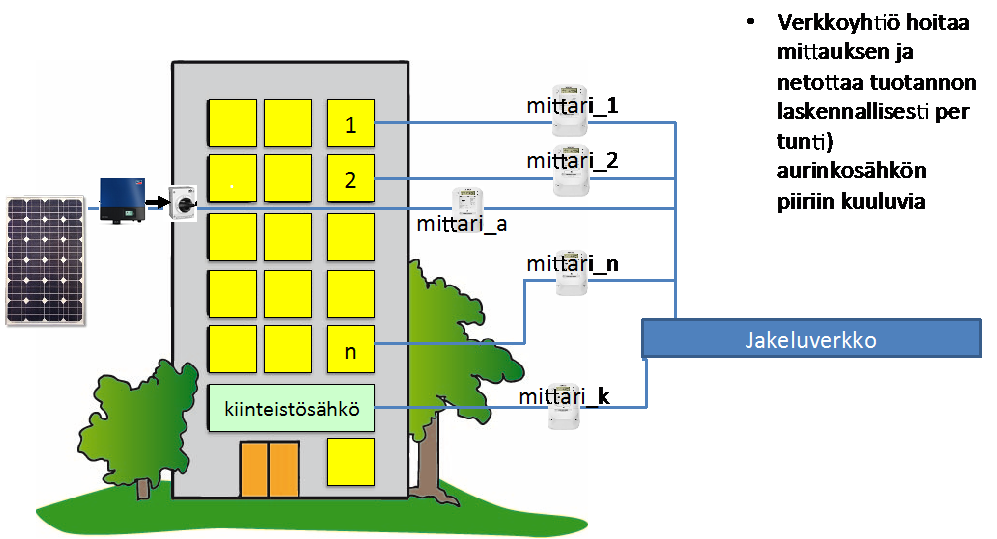

Tämän takia järkevintä olisi, että yhteisölliselle paikalliselle tuotannolle löytyisi palvelupohjainen digitaalinen ratkaisu eli virtuaalimittarointi, joka toimisi ilman kytkentämuutoksia. Virtuaalimittarointi pohjautuu älymittareihin ja niistä saatavaan tuntikohtaiseen mittaustietoon. Tuottaja-kuluttajayhteisö muodostetaan useasta käyttöpaikasta ja voimalasta tai voimaloista. Mittauksen palveluntarjoaja mittaa aurinkosähkön tuotantoa tuntitasolla ja jyvittää tuotannon käyttöpaikoille siellä tapahtuvan käytön mukaan. Kytkennät pysyvät käyttöpaikkojen osalta nykyisenlaisina ja aurinkovoimala kytketään suoraan sähkönjakeluverkkoon siten, että sen koko tuotanto syötetään verkkoon. Toisin sanoen aurinkovoimala ei ole asunnon tai asuntojen käyttöpaikan mittarin takana, kuten esimerkiksi omakotitaloasennuksissa. Järjestely hyödyttää mm. taloyhtiöitä ja kyläyhteisöjä, joissa on pienellä alueella useita käyttöpaikkoja.

Kuva 1. Virtuaalimittarointikytkentä

Nykyisin sähköverkon käyttö käsitellään ja hinnoitellaan yksinkertaisesti määrittelemällä siirretäänkö tuotettua sähköä sähköverkkoon vai ei (maksu perustuu siirrettyyn sähkön määrään kWh ja kiinteään kk-maksuun).

Virtuaalimittarointi tuo hinnoitteluun kolmannen tason, jossa otetaan huomioon lähialue. Tämä muutos on erityisen tärkeää myös NZEB-säädöksien takia, jossa lähialue muodostaa yksikön, jonka sisällä tuotantoa ja kulutusta tarkastellaan. Lähialue on tällöin joka tapauksessa suurempi kuin yksi käyttöpaikka. Näin ollen tarve uudistaa lähialueen sähköntuotannon sääntelyä on laajempi kuin pelkkä aurinkoenergiakysymys.

Nykyinen lainsäädäntö ja muutostarve

Nykyinen lainsäädäntö on virtuaalimittauksen osalta yksiselitteinen. Käytännön estettä virtuaalimittauksen toteuttamiseen ei ole, mutta järjestely ei ole taloudellisesti järkevä. Koko aurinkotuotanto täytyy myydä sähkönostajalle, josta se myydään edelleen paikalliselle kuluttajalle. Sähkön pientuotantoa säätelevä laki ei päde virtuaalimittarointikonseptissa, koska kytkentä tehdään siten, että sähkö siirtyy siirtoverkon kautta, vaikkakin lyhyen matkan. Nykyistä pientuotantoa koskevaa sähköverolakia on muutettu uudistuksella 1.5.2015 alkaen. Lakia sovelletaan sähköön, joka tuotetaan omaan tarpeeseen enintään 100 kilovolttiampeerin nimellistehoisessa generaattorissa tai yhteistehoisissa generaattoreissa. Voimalaitoksen tuotanto saa olla enintää 800 MWh kalenterivuodessa. Nämä ehdot täyttävä sähkö, jota ei luovuteta sähköverkkoon, on valmisteverotonta ja huoltovarmuusmaksutonta.

Paikallisessa yhteisössä sähkö kulkee paikallisen sähköverkon kautta, jolloin siirtomaksu ja sähkövero tulee maksaa. Vaikka tuotanto ja kulutus tapahtuu paikallisesti pienen alueen sisällä, verotuksellisesti ja siirtomaksun osalta seuraa maksut samalla tavalla kuin tapauksessa, jossa tuotanto ja kulutuspaikat olisivat eri puolella maata. Mittaamisesta ja tehdystä kytkennästä huolimatta sähkö ei kuitenkaan siirry verkossa kaukana oleville kuluttajille, jos verkossa on kuormaa lähialueella. Tämä antaa perusteen muuttaa pientuotannon verokohtelua säätelevää lakia.

Regulaatiosuositukset

Yhteisöllinen tuotannon mahdollistaminen vaatii muutosta sähköverolakiin. 100 kVA pientuotantoraja voidaan säilyttää entisellään. Oleellista on, että lainsäädäntö määrittelee yksiselitteisesti lähialueen ja tunnistaa sen sisällä tapahtuvan tuotannon ja siirron. Muutostarpeen pääkohdat:

- Sähkö on verotonta ja huoltovarmuusmaksutonta, jos se on pientuotantoa alle 100 kilovolttiampeerin nimellistehoisessa voimalaitoksessa, eikä sitä siirretä lähialueelle. Lähialue voidaan määritellä tarkasti, esim. 1 km säteellä tuotantoyksiköstä tapahtuvaksi kulutukseksi. Lähialue voisi olla määritelty tontin rajojen mukaan. Tämä ei kuitenkaan sovi NZEB säädöksien mukana tuomiin lähialueen määrittämisen tarpeisiin ja lainsäädännön tulisi ottaa huomioon NZEB-vaatimukset. Lisäksi tonttien koot voivat vaihdella suuresti.

- Mikäli sähköä siirretään sähköverkkoon, soveltuvat pientuottajaa koskevat säännökset tai jos kalenterivuosittainen raja-arvo ylittyy, koskevat muuta sähköntuottajaa koskevat velvoitteet.

- Sähkön siirtäminen verkossa on vapaa siirtomaksusta ja sähköverosta lähialueella. Lähialueen ulkopuolelle siirretystä sähköstä maksetaan vero, kuten muustakin sähköverkon kautta kulutetusta sähköstä. Lähiverkon alueella verkonhaltijan ei tarvitse suorittaa veroa kuluttajalle lähialueella tuotetusta ja sinne luovutetusta sähköstä.

- Lähialueen tuotanto ja kulutus tasataan pienimmän sähkömarkkinoilla käytetyn mittayksikön mukaan tai netotetaan. Sähkömarkkinan lyhin laskutuksen yksikkö on tällä hetkellä yksi tunti.

Virtuaalimittaroinnin perustelut

Virtuaalimittarointi hyödyntää tehtyä investointia älymittareihin. Vaikka virtuaalimittarointikonseptissa sähkö tuotetaan kytkennällisesti verkkoon, se käytetään siellä missä sille on lähimpänä tarvetta, ts. lähellä olevissa käyttöpaikoissa. Ylijäämäsähkö etsii tarpeensa kauempaa verkosta. Virtuaalimittarointi mittaa, kuinka paljon tätä lähikulutusta on tietyllä ajanhetkellä. Lainsäädännöllisesti hoidetaan se, että lähialueella tuotettu ja kulutettu sähkö on verotonta, siirtomaksutonta ja vapautettu huoltovarmuusmaksusta.

Esitetyt muutokset on yksi tapa viedä Suomen sähkömarkkinan kehitystä eteenpäin. Suomella on mahdollisuus luoda sähkömarkkinasta edelläkävijämarkkina, jossa voi syntyä uudenlaisia tuotanto- ja palvelukonsepteja. Muutokset ovat tärkeitä uusien tuotantomuotojen, kuten aurinkosähkön osalta, koska sähkömarkkina on pitkälti liberalisoitu, mutta suora tuki (esim. syöttötariffi) puuttuu. Paikallisalueen määrittelylle ja verovapaudelle ei ole tarvetta tilanteessa, jossa aurinkosähkölle maksetaan kohtuullinen syöttötariffi. Tulee kuitenkin huomata, että useat maat ovat alentaneet syöttötariffitasoja ja ovat liikkumassa kohti markkinahinnoittelua, kuten Suomessa. Tällöin paikallisen lähialueen tuotannon ja kuluttamisen -konseptien tarve kasvaa, jotta paikallinen tuotanto ei kärsisi maksuista, joista sen loogisesti pitäisi olla vapaa.

Kirjoittaja:

Tutkijatohtori Juntunen Jouni. 9/2015. Aalto-yliopiston kauppakorkeakoulu.