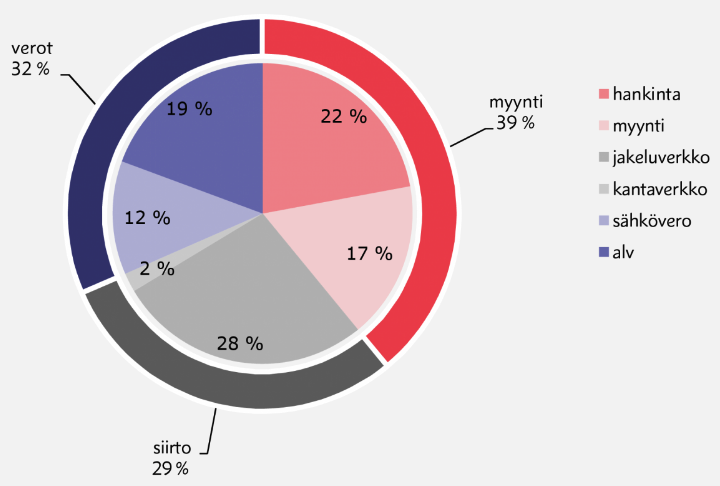

FinSolar aurinkosähköä taloyhtiöihin –hankkeen tavoitteena on ollut synnyttää kansallisesti monistettava ja taloudellisesti kannattava malli taloyhtiöiden asukkaiden aurinkosähkön tuotantoon. Hankkeessa on kokeiltu aurinkosähkön hyvityslaskentamallia taloyhtiöissä Helsingissä ja Oulussa sekä selvitetty ALV-kysymyksiä, päätöksentekoa ja sähkömittarihaasteita erityisesti taloyhtiöiden pientuottajien näkökulmasta. Lisäksi on fasilitoitu päättäjien, yritysten ja aurinkoenergiaa taloyhtiöissä edistävien järjestöjen välistä yhteistyötä, jotta havaittuihin lainsäädännöllisiin, taloudellisiin ja teknisiin esteisiin löytyisi ratkaisuja.

Energiayhteisöt mahdollistava lainsäädäntö on tulossa!

Suomessa on saavutettu laaja yhteisymmärrys, että energiayhteisöt kannattaa mahdollistaa kustannustehokkaasti IT-ohjelmistolla perustuen olemassa olevien älykkäiden sähkömittareiden dataan. Hyvä uutinen on, että työ- ja elinkeinoministeriössä on jo pöytälaatikossa valmiina sähkömarkkinalakiin ja mittausasetukseen tarvittavat pykälämuutokset tasejakson sisäisen netotuksen mahdollistamiseksi. Samoin eri energiayhteisöjen toteutusvaihtoehdot ovat selvillä. Nämä pykälät ovat osa isoa lainsäädännön muutospakettia, jolla viedään EU:n “Clean energy for all europeans” -paketin direktiiviuudistuksia ja ylitarkastaja Tatu Pahkalan johtaman älyverkkotyöryhmän linjauksia osaksi kansallista lainsäädäntöä. Säädösmuutosehdotuksia on tarkoitus antaa eduskunnan käsiteltäväksi useamassa osassa seuraavan kahden vuoden aikana. TEM:n puolesta asia on siis jo putkessa, hyvä!

Mutta toteutus kestää vielä vuosia

Matkassa on kuitenkin kaksi hidastetta: EU:n mittauslaitedirektiivi ja Fingridin datahub, joka on vasta valmisteilla.

Kuluttajille suunnattavat energian internet-palvelut ovat monille uutta EU:n tasolla. Aurinkoenergian suosiota ja digitaalisia energiapalveluita ei osattu myöskään ennakoida Suomessa, kun ensimmäisen sukupolven älykkäiden sähkömittarien ominaisuuksia määriteltiin yli kymmenen vuotta sitten. Nykyisistä mittareista saadaan toki tarvittava tuntidata tietojärjestelmiin, mutta ei suoraan mittareiden näytölle kuten EU:n mittauslaitedirektiivi edellyttää. Näin ollen TEM hakee parhaillaan komissiosta tulkintaa (pdf), joka mahdollistaisi pientuottajille ja energiayhteisöille IT-palvelujen tarjoamisen ensimmäisen sukupolven mittareilla. Suomessa siirrytään toisen sukupolven sähkömittareihin portaittain noin 0-15 vuoden aikana. Jos kaikki mittarit pitäisi vaihtaa välittömästi uusiin lainsäädännön uudistuksen myötä, syntyisi tästä suomalaisille turhia kustannuksia. Toivokaamme ja myös edistäkäämme yhteistyössä sitä, että TEM saa EU:n komissiosta asiaan myönteisen tulkinnan, jotta aurinkoenergiayhteisöt pääsevät jalkautumaan Suomeen!

Toinen energiayhteisöjä hidastava tekijä on, että Fingridin datahub on vasta rakenteilla. Yhtenä vaihtoehtona pientuottajien ja energiayhteisöjen netotuslaskentojen toteutukselle on liittää laskenta osaksi Fingridin datahubia. Datahubin perusversio valmistuu vasta vuonna 2021. Pientuottajien ja energiayhteisöjen netotuslaskennat tulisivat kehitykseen mukaan toisessa vaiheessa. Näin ollen näköpiirissä on, että pientuottajia ja aurinkoenergiayhteisöjä palvelevat ominaisuudet voisivat tulla datahubiin vasta vuosina 2022-2023. Datahubin ohella TEM:ssä on pohdinnassa, tulisiko verkkoyhtiöillä olla suurempi rooli tarjota laskentaa palveluna asiakkailleen.

Siirtymävaiheessa eteenpäin verkkoyhtiöiden energiayhteisökokeilulla

FinSolar -hankkeen ohjausryhmän kokouksessa sovittiin huhtikuussa 2019, että siirtymävaiheen ajaksi lähdetään valmistelemaan kokeilua, jossa verkkoyhtiöt voisivat tarjota ja testata kuluttajille suunnattavia tuntinetotus- ja hyvityslaskentapalveluja. Energiavirasto harkitsee parhaillaan, miten kokeilu voitaisiin toteuttaa ajalla 10/2019-2023 verkkoyhtiöiden toimesta. Kokeilussa olisivat mukana verkkoyhtiöt, jotka ovat itse halukkaita tarjoamaan netotuspalveluja yksittäisille pientuottajille ja energiayhteisöille. Valmiudessa olevia verkkoyhtiöitä tai palveluntarjoajia ovat esimerkiksi Helen Sähköverkko Oy, Oulun Energia Siirto ja Jakelu Oy sekä Empower IM Oy. Myös esimerkiksi Caruna ja Elenia Oy kannattavat pientuotannon edistämistä ja pohtivat netottamispalvelujen mahdollistamista omille asiakkailleen. Arviolta jopa miljoona suomalaista voisi päästä tuntinetotuksen ja hyvityslaskentapalvelun piirin kokeiluajalla.

Monet ihmettelevät, että miksi kokeilu olisi kohdennettu verkkoyhtiöille? Siksi, että ennen datahubia vain verkkoyhtiöt voivat tarjota näitä palveluja joko omissa IT-järjestelmissään tai hankkimalla IT-palvelun joltakin alan yritykseltä. Tulevaisuudessa, kun laskennat tehdään datahubin avulla, mitkä tahansa yritykset voivat tarjota mittarien dataan perustuvia palveluja kuluttajille. Näin energiayhteisöpalvelut ovat vasta tulossa osaksi kilpailtua kuluttajamarkkinaa. Kokeilu olisi käynnissä vuoteen 2023 asti, johon mennessä tasejakson sisäinen netotus sekä hyvityslaskenta olisi viety osaksi lainsäädäntöä ja käytäntöä.

Kokeilussa kehitettäisiin hyvityslaskentaa tarjoavien yritysten ja datahubin välistä rajapintaa. Kokeilun avulla voidaan identifioida käyttäjälähtöinen ja kustannustehokas malli, miten palvelu- ja tietoliikenneketju voi toimia parhaiten energiayhteisön, palveluntarjoajan ja datahubin välillä.

FinSolar-hankkeessa Aalto ja LUT-yliopistot toteuttavat kesällä 2019 verkkoyhtiöille ja niiden IT-palvelujen tarjoajille kyselyn, jolla kartoitetaan mitkä yhtiöt haluaisivat olla mukana kokeilussa ja millaiset mittarit kunkin verkkoyhtiön alueella on parhaillaan käytössä. Lisäksi arvioidaan energiayhteisöjen kasvupotentiaalia. Tulokset raportoidaan syyskuussa 2019. Mikäli Energiavirasto näyttää kokeilulle vihreää valoa, se starttaa syksyllä 2019. Kokeilussa mukana oleville yhtiöiden edustajille ja keskeisille sidosryhmille perustetaan työryhmä, joka kehittää IT-palvelupolkua energiayhteisöpalvelujen mahdollistamiseksi.

Kirjoittajat ja lisätietoja:

FinSolar -projektijohtaja ja tutkija Karoliina Auvinen, Aalto-yliopisto, karoliina.auvinen@aalto.fi, 050 3305418

FinSolar & Co2mmunity -projektit

Professori Samuli Honkapuro, LUT-yliopisto, samuli.honkapuro@lut.fi

Julkaistu 30.5.2019

Aalto team’s role is to coordinate the collection of community energy case studies across the partner countries and

Aalto team’s role is to coordinate the collection of community energy case studies across the partner countries and